热播剧《心居》中关于婚内借款的情节引发了观众广泛讨论,许多人好奇:夫妻之间的借款是否合法?如果一方需要资金,能否通过代办机构办理贷款申报手续?针对这些问题,我们特邀专业律师进行解读,并提供相关业务指南。

一、婚内借款的法律性质与争议焦点

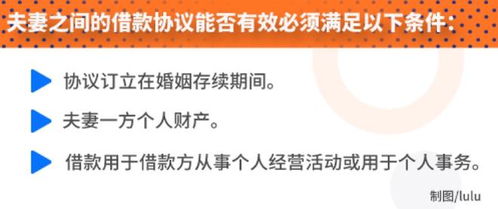

在《心居》剧情中,夫妻一方因个人需求向另一方借款,这反映了现实生活中的常见场景。根据中国《民法典》相关规定,婚内借款本质上属于民间借贷的一种形式。只要借款行为基于真实意思表示,且不违反法律强制性规定(如用于非法活动),借款合同即有效。律师指出,婚内借款需注意以下几点:

- 借款凭证至关重要:建议通过书面协议明确借款金额、用途、还款期限和方式,以避免日后纠纷。

- 财产归属问题:若借款来自夫妻共同财产,还款时可能涉及财产分割;若为个人财产,则更易界定。

- 情感与法律平衡:婚内借款可能影响夫妻关系,律师建议在借款前充分沟通,结合家庭实际情况谨慎处理。

二、代办贷款申报手续业务的可行性与注意事项

随着金融需求多元化,代办贷款申报手续业务逐渐兴起。这类服务通常由专业机构协助个人或企业准备材料、提交申请,以简化流程。律师提醒,选择代办业务时应注意:

- 合法性核实:确保代办机构具备合法资质,避免陷入“黑中介”陷阱,导致个人信息泄露或经济损失。

- 合同明细:与代办机构签订清晰合同,明确服务内容、费用、时限及违约责任,防止纠纷。

- 风险防范:贷款申报涉及个人信用记录,务必自行核实贷款条款,避免因代办疏忽影响征信。

三、现实案例与建议

结合《心居》案例,律师强调,婚内借款与外部贷款均可作为融资手段,但需根据个人需求选择。例如,若借款用于家庭共同开支,可优先考虑内部协商;若需大额资金,可通过正规银行或合法代办机构申请贷款。无论哪种方式,保持透明和合法是关键。

《心居》的热议不仅反映了社会对婚内经济问题的关注,也提醒我们重视法律风险。在涉及借款或贷款时,建议咨询专业律师,确保权益不受损害。代办贷款业务虽便捷,但需谨慎选择,以安全为前提。