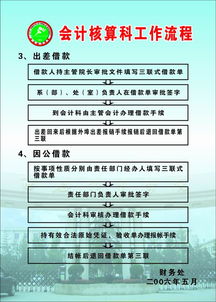

公用借款是指单位因公务或特定项目需要,向金融机构或其他资金来源申请的款项。为确保流程合规、高效,同时减轻经办人员的负担,代办贷款申报手续业务应运而生。以下是公用借款的标准工作流程及代办服务的具体内容。

一、公用借款标准工作流程

公用借款通常遵循以下五个核心步骤,形成闭环管理:

- 需求发起与内部审批

- 发起申请:由用款部门根据业务或项目需求,填写《公用借款申请表》,详细说明借款事由、金额、预计使用时间及还款计划。

- 部门审核:部门负责人对借款的必要性、合理性及预算符合性进行初审。

- 财务审核:单位财务部门审核申请的合规性、资金安排的可行性,并核对相关预算。

- 领导审批:根据单位内部权限管理规定,提交分管领导或单位主要负责人进行最终审批。

- 材料准备与提交

- 在获得内部批准后,准备贷款机构要求的全套申报材料。通常包括但不限于:

- 经审批的《公用借款申请表》及内部决议文件。

- 单位法人证明文件(营业执照、组织机构代码证等)。

- 法定代表人身份证明及委托书(如需)。

- 近期财务报表、审计报告。

- 证明借款用途的相关文件(如合同、项目批复等)。

- 贷款机构要求的其他担保或抵押文件。

- 贷款机构受理与审核

- 向选定的银行或金融机构正式提交贷款申请材料。

- 贷款机构对申请单位的资质、信用状况、还款能力及借款项目进行尽职调查和风险评估。

- 此阶段可能需要配合进行面谈、实地考察及补充材料。

- 合同签订与放款

- 贷款审核通过后,双方协商确定贷款金额、期限、利率、还款方式等具体条款。

- 签订正式的《借款合同》及相关法律文件。

- 办妥抵押登记或担保手续(若需要)。

- 贷款机构根据合同约定,将款项划拨至单位指定账户。

- 资金使用、管理与还款

- 借款单位严格按照申报用途使用资金,并保留相关凭证备查。

- 财务部门需建立专门的台账,对借款进行专项管理,监控资金流向。

- 按照合同约定,提前准备资金,按时偿还本金和利息,维护单位信用。

- 借款结清后,及时办理抵押注销等手续。

二、代办贷款申报手续业务详解

鉴于上述流程专业性强、材料繁琐,许多单位会选择委托专业的代办服务机构办理。此项业务的核心价值在于 “省时、省力、专业、高效” 。

- 服务内容

- 流程咨询与方案设计:根据单位实际情况和需求,提供最优贷款产品建议和申报方案。

- 材料标准化梳理与制备:指导并帮助单位整理、填写、装订所有申报材料,确保符合贷款机构要求。

- 对口联络与进度跟进:作为单位与贷款机构之间的桥梁,负责所有沟通、协调工作,实时跟踪审批进度。

- 问题协调与解决:针对审批过程中出现的问题,提供专业解决方案,协助补充说明或材料。

- 手续代办:协助或代理办理合同签订、抵押登记、公证等各项手续。

- 选择代办服务的优势

- 专业性:代办机构熟悉各家金融机构的贷款政策、偏好与审核重点,能显著提高申报材料的质量和通过率。

- 效率性:避免因不熟悉流程而导致的反复修改和等待,大幅缩短贷款获批时间。

- 省心省力:将单位内部人员从繁杂的事务性工作中解放出来,专注于核心业务。

- 风险控制:专业的代办服务有助于规避因材料不全或不合规导致的法律与信用风险。

- 注意事项

- 选择有资质、信誉好、经验丰富的正规代办服务机构。

- 明确约定服务范围、费用标准、双方权责及保密条款。

- 单位内部仍需指定专人负责与代办机构对接,并提供真实、完整的原始信息和文件。

- 最终的法律责任和还款义务仍由借款单位自身承担,代办服务不转移核心风险。

****:规范的公用借款工作流程是单位资金管理合规性的重要体现。而借助专业的代办贷款申报手续业务,能够有效优化这一流程,提升融资效率,让单位能够更敏捷地获取发展所需资金,同时确保全过程的风险可控。